「令和8年熊本地震被災者支援」決定(寄付受付中) ~9,800人以上が避難。発生当日に迅速に現地入りし、命を守る支援を開始

寄付金控除について

寄付金控除等の税の優遇措置が受けられます

ジャパン・プラットフォーム(JPF)は、東京都より「認定NPO法人」(認定NPO法人通知書※1)としての認定を受けています。これにより、JPFにご寄付をいただいた場合、寄付金控除等の税の優遇措置を受けることができます。

これら税制上の優遇措置を受けるにはJPF発行の領収書※2が必要です。

確定申告等で領収書を必要とされる方は、お手数ですがJPF事務局までご連絡を頂けますようお願いいたします。(領収書申込フォーム)

- 1:令和2年5月27日に認定の更新が決定されました。認定更新については、都庁のウェブサイトにおいても掲載されております。

- 2:【重要】クレジットカード寄付の領収書発行日、銀行振込に際しての領収書発行のご注意事項

個人からのご寄付の場合

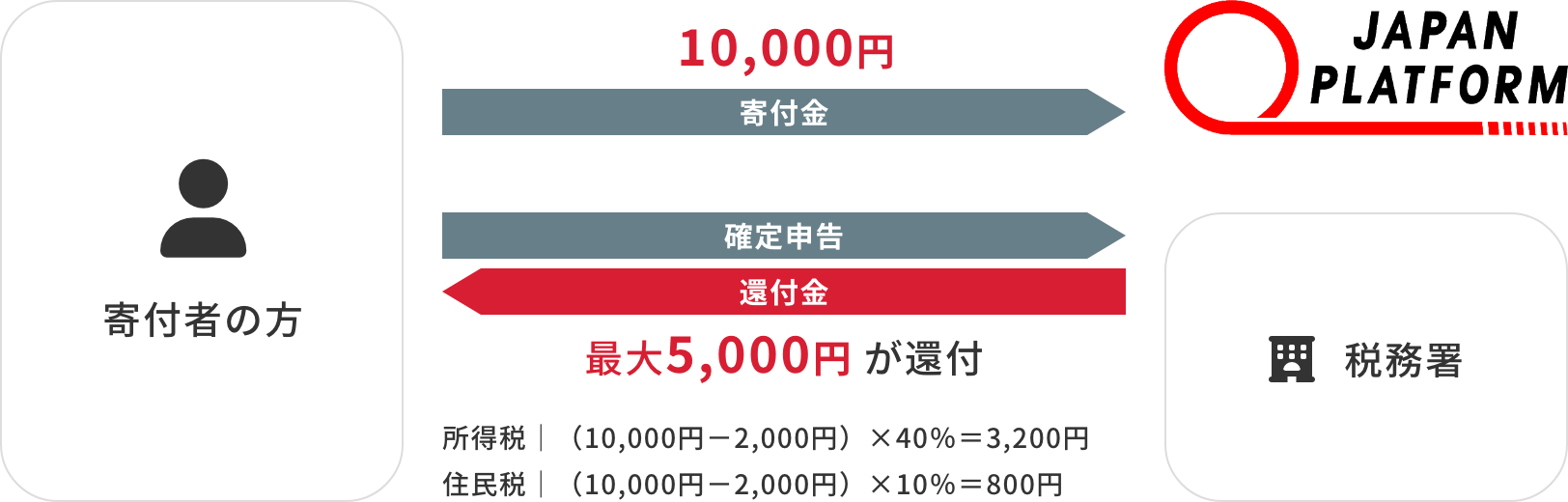

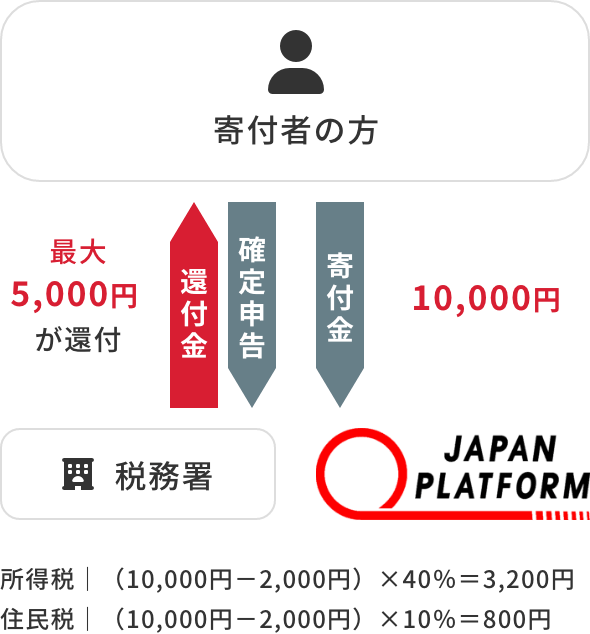

1年間で2000円を超えるご寄付は、確定申告をすることで、寄付金控除を受けることができます。

控除の方式は、税額控除と所得控除の2種類あり、一般的に税額控除方式のほうが有利となります。詳しくは最寄りの税務署にお問い合わせください。

所得控除方式

寄付金の合計額(※1)- 2千円 = 控除額

税額控除方式

(寄付金の合計額(※1)−2千円) × 40%(※2)= 控除額

- 1:寄付金の合計額が総所得金額の40%を超える場合は、総所得金額の40%が上限

- 2:控除する金額がその年分の所得税額の25%を超える場合は、所得税額の25%が上限

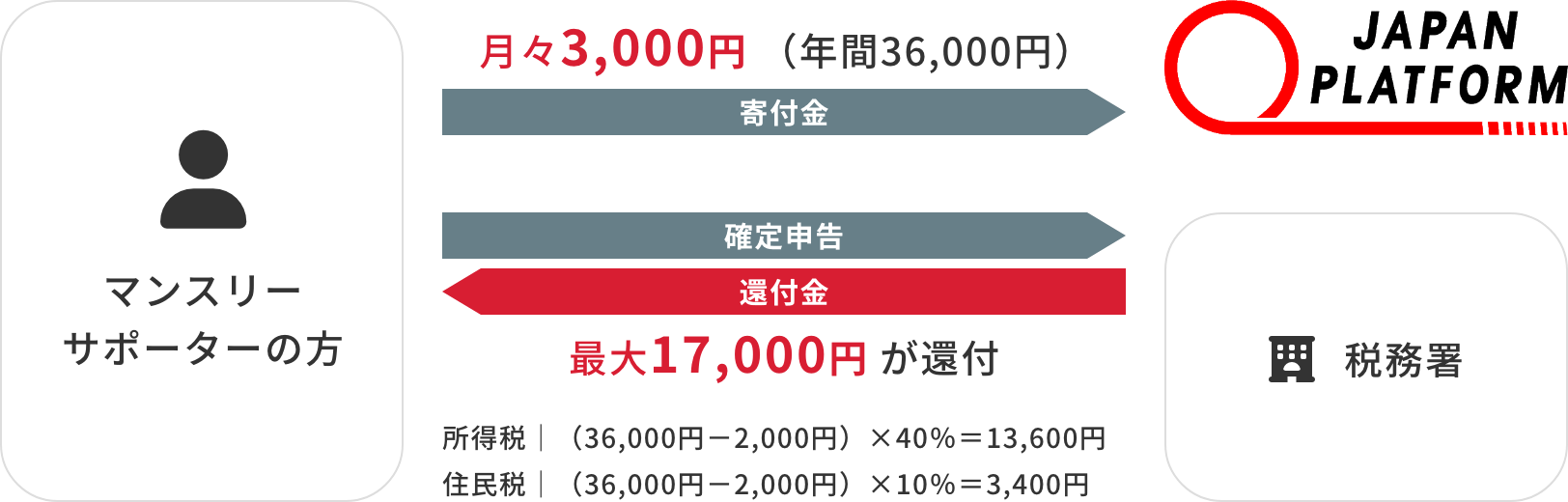

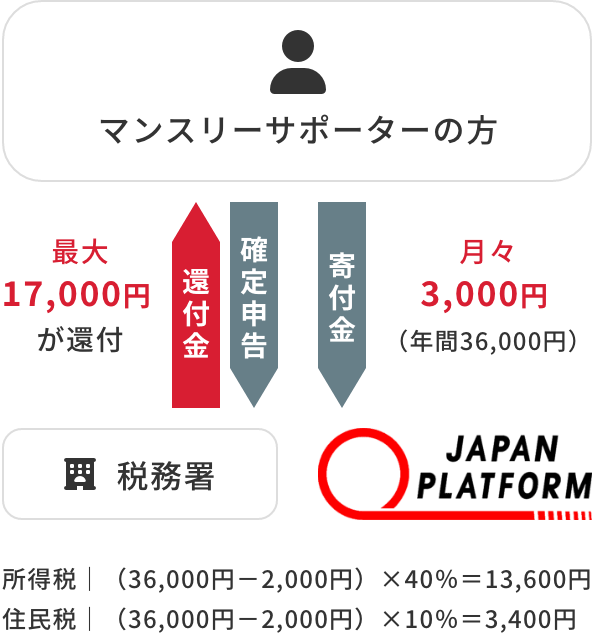

税額控除方式で寄付金から控除される金額の例

月々3,000円のマンスリーサポーターの方の場合

10,000円ご寄付いただいたの方の場合

確定申告を行うことで、寄附金額の最大約50%が戻ってきます

住民税も寄付金控除の対象になり、控除割合は最大10%(都道府県民税4%/市町村住民税6%)です。東京都はこの個人住民税控除の対象です。 それ以外の都道府県・市区町村については、各自治体によって異なりますので、詳しくはお住まいの各市町村または都道府県の税務署にご相談ください。

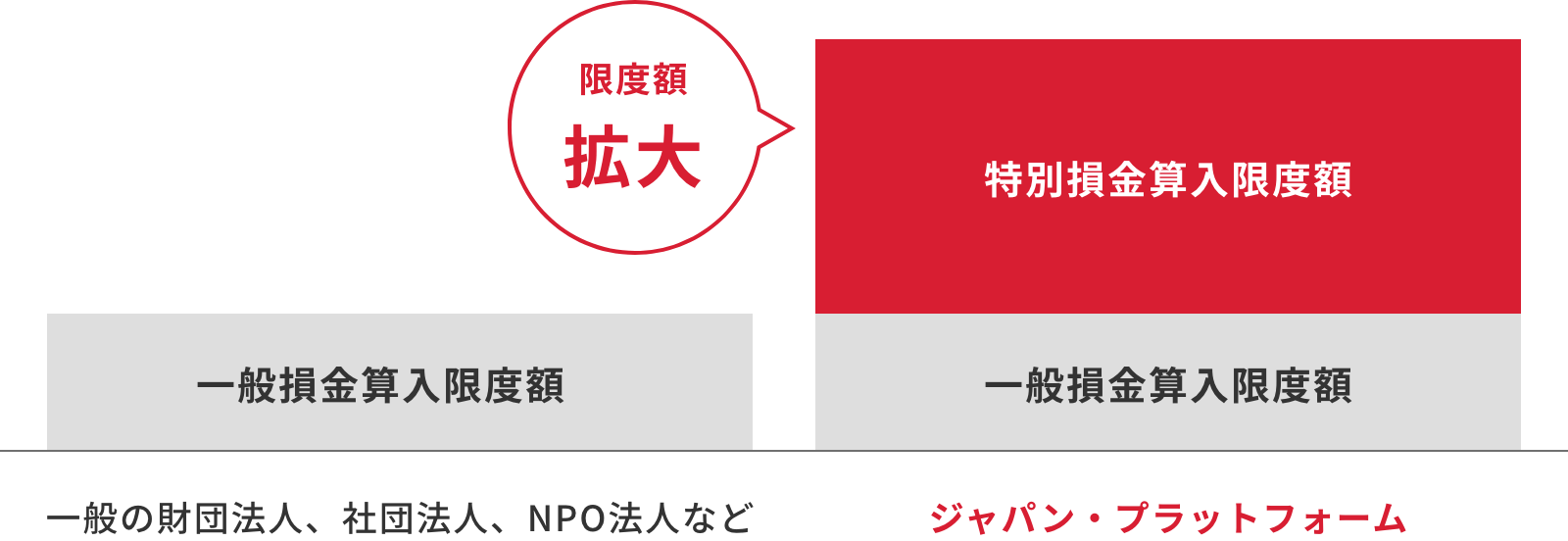

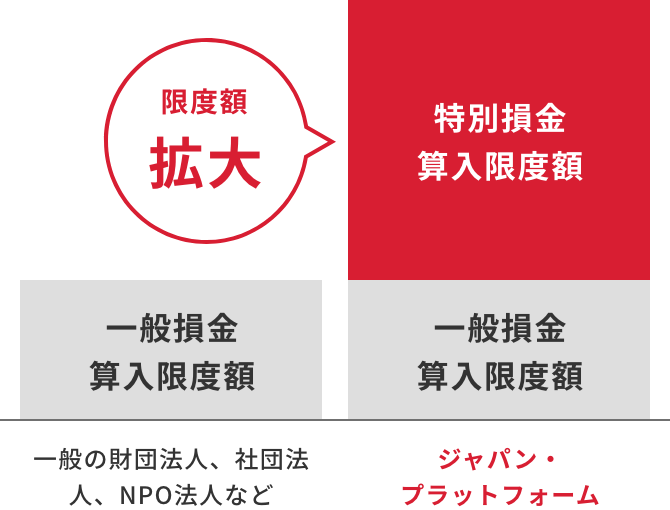

法人からのご寄付の場合

法人の皆さまからのご寄付は、一般の寄付金等の損金算入限度額とは別に、特別損金算入限度額の範囲内で損金算入をすることができます。詳しくは、最寄りの税務署や国税庁、税理士などにご確認ください。

- 損金算入できる金額には、他の認定NPO法人などへの寄付金も含まれますのでご注意ください。

一般の寄付金の損金算入限度額

(資本金等の額 × 当期の月数/12 × 0.25% + 所得の金額 × 2.5%)÷ 4

限度内での損金算入額

(資本金等の額 × 当期の月数/12 × 0.375% + 所得の金額 × 6.25%)÷ 2

- 社員募金や、マッチングギフト社員分の、各個人への領収書発行についてもお気軽にご相談ください。

相続または遺贈により財産を取得した方が

相続財産を寄付する場合

相続財産をご寄付していただいた場合、相続税の申告書に、JPFが発行した領収書を添付して所轄税務署に提出することで、相続税の申告期限内であれば相続税の課税対象から除かれます。(一部の場合を除く) 詳しくは、最寄りの税務署にお問い合わせください。

関連リンク

今、知って欲しいJPF最新のお知らせ